IT控制能力是由IT控制资源组成的,以创造IT价值平衡IT风险为目标,为企业创造绩效和竞争优势的系统。它超越了原有内部控制和风险管理的含义,从过去维护财务报告可靠性和风险最小化为导向发展为以价值创造为导向的IT控制。

什么是IT控制能力与企业绩效的关系假设?

IT控制能力是由IT控制资源组成的,以创造IT价值平衡IT风险为目标,为企业创造绩效和竞争优势的系统。它超越了原有内部控制和风险管理的含义,从过去维护财务报告可靠性和风险最小化为导向发展为以价值创造为导向的IT控制。

IT控制目标与企业业务目标一致,综合考虑了实现企业战略目标、经营效率与效果目标、合法合规目标和财务报告的可靠性目标,以战略目标实现为目的。IT控制能力从治理控制层面上可以保证企业战略目标与IT战略目标的一致性,有效发挥IT战略价值;在管理层面上对企业资源进行配置,通过一系列的控制活动和反馈活动,完成企业的效益目标;在IT运行层面上对作业进行控制,实现企业的高效率运作。同时,IT控制能力的各构成要素:文化能力、人力资源能力、信息与沟通能力IT控制目标确定能力、风险识别与评估能力、控制活动能力、监控能力和IT控制学习能力对企业绩效的贡献也已有学者研究。

总之,IT控制能力的各个子能力会提供各种途径对企业绩效产生积极影响。因此我们做出如下假设:

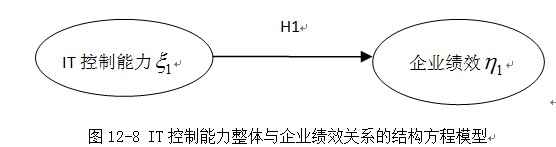

(1)控制能力整体与企业绩效的关系假设

假设H1:IT控制能力对企业绩效有显著的正向影响。上述假设以结构方程模型通径图的形式描述,如图12-8所示。

资料来源:中国IT治理研究中心(ITGov),网址:www.itgov.org.cn

(2)IT控制能力各要素之间及其与企业绩效的关系假设

假设H2:IT控制能力要素之间以及与企业绩效有显著的正向影响,此假设可以分成如下几个假设:

H2a:IT控制基础能力对企业绩效有显著的正向影响。

H2b:IT控制过程能力对企业绩效有显著的正向影响。

H2c:IT控制学习能力对企业绩效有显著的正向影响。

H2d:IT控制基础能力对IT控制过程能力有显著的正向影响。

H2e:IT控制学习能力对IT控制过程能力有显著的正向影响。

H2f:IT控制基础能力对IT控制学习能力有显著的正向影响。

H2g:IT控制学习能力对IT控制基础能力有显著的正向影响

上述假设以结构方程模型通径图的形式描述,如图12-9所示。

资料来源:中国IT治理研究中心(ITGov),网址:www.itgov.org.cn

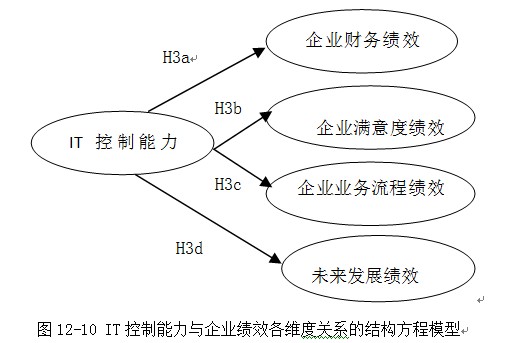

(3)IT控制能力与企业绩效各维度的关系假设

假设H3:IT控制能力对企业绩效各维度之间是正向影响的。此假设可以分成如下几个假设:

H3a:IT控制能力对企业财务绩效有显著的正向影响。

H3b:IT控制能力对企业满意度绩效有显著的正向影响

H3c:IT控制能力对企业业务流程绩效有显著的正向影响

H3d:IT控制能力对企业未来发展绩效有显著的正向影响

上述假设以结构方程模型通径图的形式描述,如图12-10所示。

资料来源:中国IT治理研究中心(ITGov),网址:www.itgov.org.cn

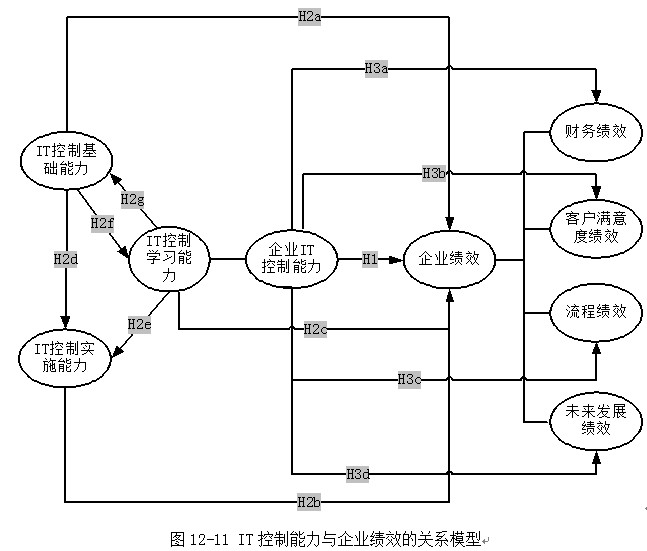

3.IT控制能力与企业绩效的关系模型

综合以上假设,构建IT控制能力与企业绩效的关系模型,如图12-11所示。

资料来源:中国IT治理研究中心(ITGov),网址:www.itgov.org.cn

\

京ICP备06004481号 Copyright 2002 - 2006 ITGov.org.cn, All Rights Reserved